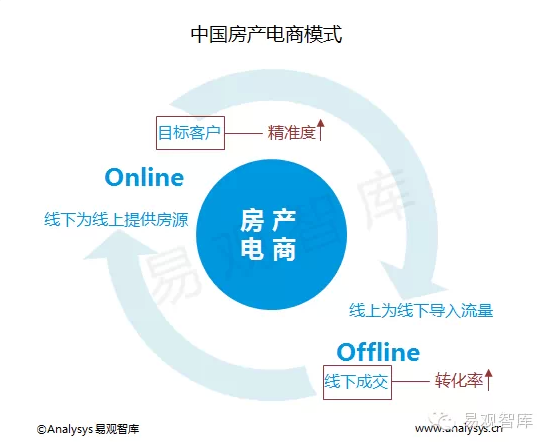

日前,國內權威數據機構易觀智庫發布《2015年互聯網+房產模式將加速轉型》觀察文章,梳理并分析包括搜房、樂居、鏈家、好屋中國等多種房產電商類型的優劣勢,并預測未來房產電商行業將會出現類似于“阿里巴巴”、“京東商城”類型的公司,將多元化的創新模式進行整合,逐步打通整個房產交易環節、構建房產電商生態圈,實現房產電商交易的O2O閉環。 以下為易觀智庫原文: 事件背景: 2015年3月下旬,中國推出了新一輪的房地產寬松政策,中國房地產市場有望提振。同時,2015年開年以來,房產互聯網化進程加速,無論是傳統房地產商、房產中介還是互聯網房產平臺均動作頻繁,紛紛加快布局轉型。其中58同城并購了垂直房產平臺安居客;傳統中介鏈家接連進行四次并購與聯合,并加緊布局線上平臺;越來越多的新型房產電商如好屋中國、房多多等市場拓展迅速。轉型同時也加劇了房產電商和傳統中介的激烈矛盾,房產電商市場格局可能將面臨重新洗牌。未來的市場格局尚無法預測,但可以肯定的是,未來房產電商的龍頭一定是能解決房地產電商轉化率痛點的企業。 易觀分析: 今年3月30日,中國人民銀行下發文件要求金融機構對居民使用商業貸款和住房公積金購房進行支持;同時財政部還宣布將原本住房持有滿五年減免的交易稅期限縮短為兩年。Analysys易觀智庫分析認為,多個利好政策落地將拉動整個房地產市場發展;同時,上游房地產市場回暖將進一步帶動房產互聯網化發展,2015年互聯網+房產模式將加速轉型。 Analysys易觀智庫分析認為,房產電商和其他產業電商相比主要有兩個特征:非標準化、本地化。這兩大特征決定了房產電商無論技術、模式多么完備,也無法完全實現線上化,而是線上線下協同的O2O模式。從往年房產行業痛點來看,Analysys易觀智庫預測,未來無論房產電商往哪個方向轉型,主要需要解決的問題均為以下兩點:一、如何提高線上平臺目標客戶的精準度;二、如何提高線上流量的成交轉化率。能解決這兩大痛點的企業將在房產電商市場格局洗牌中站穩腳跟,獲得一定的市場份額。

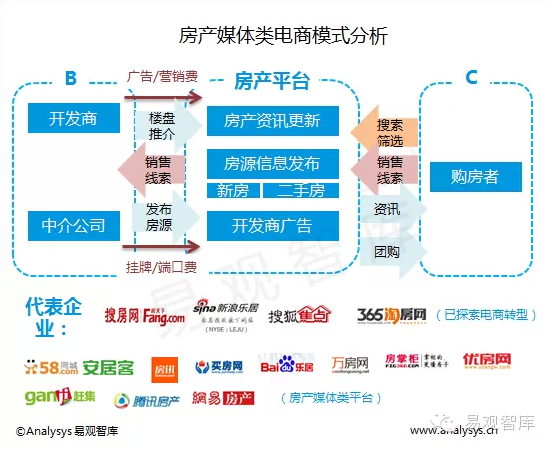

Analysys易觀智庫研究認為,中國房產電商的模式均為O2O(online to Offline)模式:即如何通過電商平臺的渠道將線上客戶與線下房源進行有效協同。目前從渠道的特征來劃分,主要有以下四種房產電商模式: 一、房產媒體類電商 這種模式的典型企業有:搜房網、樂居等 房產媒體類電商出現時間較早,包括一些房產垂直網站、門戶網站和分類信息網站的房產頻道等,是由房產媒體平臺發展起來的。房產媒體類電商一方面仍然以提供房產資訊、房源信息發布和開發商廣告服務為主;向開發商收取的廣告/營銷費用和向中介公司收取的掛牌費/端口費。另一方面,開始通過組織房產團購、開發房產金融產品、構建中介經紀平臺等形式,進入房產營銷電商階段。 目前,一些房產媒體平臺仍以信息發布為主,如安居客、百度樂居、房掌柜、萬房網;還有一些房產媒體平臺已經轉型房產媒體電商,如搜房網、house365、搜狐焦點、新浪樂居等。 優勢:在線上流量方面具備領先優勢;品牌認知度也相對較高。 劣勢: 一、房產行業相比快消品行業,營銷成本占總成本的比重非常低。房產媒體類電商在壓縮營銷成本上下功夫,并不能解決房地產行業的實際痛點。二、在線下服務資源方面相對欠缺。一些房產媒體類電商已經開始注重加強線下服務體系的建設,但在轉型過程中,壓低傭金、減少中間環節,損害了傳統中介公司的利益。中介公司是房產信息平臺的主要客戶之一,短期內對平臺的營收情況將有一定影響。

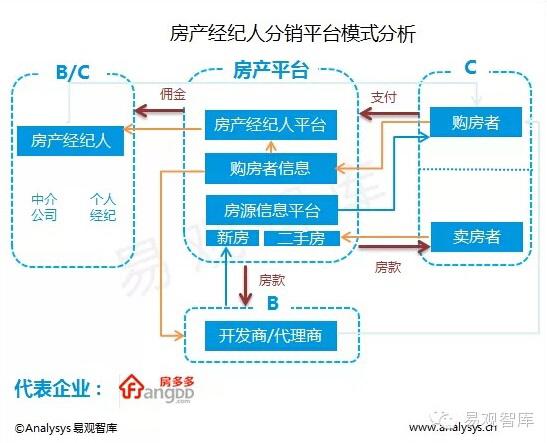

二、房產經紀人分銷平臺模式 這種模式的典型企業有:房多多等 房產經紀人分銷平臺模式主要是通過建設房產經紀人分銷平臺,把全國線下零散的房產中介、個人職業經紀人資源整合;相當于房產電商中的“阿里巴巴”。相比傳統的房產媒體平臺而言,這種模式更注重個人職業經紀人資源;比如房多多,有房多多經紀人APP和房多多經紀人(二手房)APP,簽約經紀人超過50萬。 優勢:對于開發商/代理商而言,這種模式一定程度提升了線上流量導入線下撮合的轉化率;對于房產經紀人而言,這種模式提高了服務的效率,并享受到平臺帶來的大量開發商新房源信息;對于購房者來說,可以節省選擇的時間成本。 劣勢:一、相比于房產媒體平臺C端用戶流量短期內相對欠缺。二、房產電商的offline包括外場和內場。房產經紀人分銷平臺模式雖然提高了online往offline的轉化效率;但主要優化的是外場部分;開發商案場部分并沒有優化方案,實際成交轉化率是否提高還有待觀察。三、房產經紀人分銷平臺模式相比傳統中介,主要在傭金上費率進行壓縮。對于整個房產產業鏈而言,壓縮傭金短期內會帶來一定的惡性競爭;此外,通過壓縮一部分中介的利益,也沒有解決房產電商要提高成交轉化率的痛點。

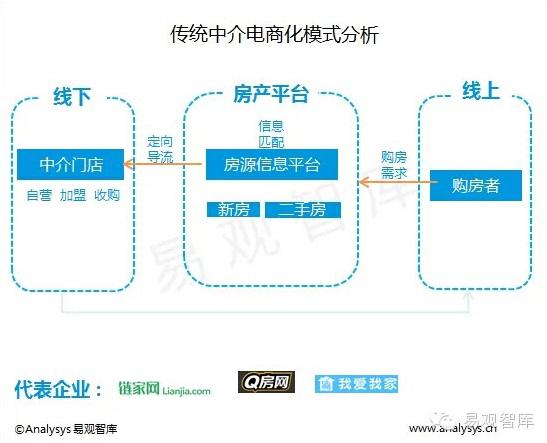

三、傳統中介電商化模式 這種模式的典型企業有:鏈家網、Q房網等 傳統中介電商化模式主要特點為:線上有房產電商平臺;線下有自營或加盟的服務門店;相當于房產電商中的“格力”。比如鏈家網則是純粹的從線下中介往線上電商平臺轉型的公司,為了進一步提高線下服務的覆蓋率,鏈家在2015年前三個月已經進行了四次并購和戰略合作。而Q房網則在今年3月被傳統中介上市公司世聯行以4.2億元收購15%股權,線下有300余家門店。 優勢:這種模式在線下服務方面有較強的優勢;具備多年積累的房產中介經驗,對周邊資源把控能力更強,對周邊環境了解程度更高。 缺點:一、和房產經紀分銷平臺相比,傳統中介電商化的企業主要只能用自己公司或加盟的經紀人資源,在一些覆蓋欠缺的城市,則沒有優勢。二、這種模式是電商模式中最“重”的一種,經營成本負擔大,擴張速度相對較慢。三、和房產媒體類電商相比,線上平臺缺乏C端流量;對線下的導流效果有一定影響。四、房產電商的offline包括外場和內場。傳統中介電商化模式主要優化的是外場部分;開發商案場部分并沒有優化方案,實際成交轉化率是否提高還有待觀察。

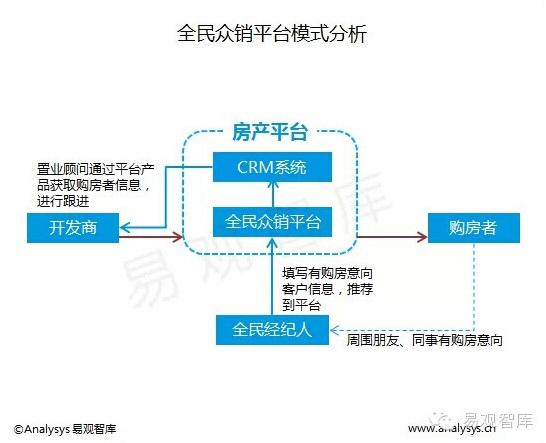

四、全民眾銷平臺模式 這種模式的典型企業有:好屋中國等 全民眾銷平臺模式最突出的特點,即任何人都可以成為房產經紀人。如好屋中國的好屋經紀人只要推薦周圍有購房意向的好友信息,一旦被推薦客戶成功購買好屋中國合作樓盤,好屋經紀人可以獲得總成交價千分之一至千分之三的返利傭金。截至目前為止,好屋經紀人總數近315萬。 Analysys易觀智庫分析認為,好屋中國這種全民經紀人模式改變了房產平臺獲取信息的流向。在傳統房產信息平臺模式中,購房者屬于自有來源,而全民經紀人模式中,社會經紀人成為平臺迅速獲取購房者信息的最大來源。目前好屋中國大部分全民經紀人為售樓處到訪、購房者、老業主的核心人群;該類人群推薦的客源相比于其他房產電商通過地推、傳單等形式獲得的客源在精準度、匹配度上更高。數據顯示,上述人群推薦的客源最終成交轉化率遠高于房產電商的平均轉化率。 優勢: 一、全民眾銷平臺擁有源頭數據,能保持精準推送,目標用戶清晰;降低了開發商獲取客源成本。二、能基于C2B模式,通過對精確客源的大數據分析,了解顧客需求、喜好,減少開發商市場調研成本。三、對于C端用戶來說,更信任朋友口碑傳播;返利傭金也提高了C端用戶的參與積極性。好屋中國是國內首家嘗試全民眾銷平臺的房產電商平臺,相當于房產電商中的“京東商城”。12年年底上線,截至2014年年底已經完成銷售額2942億元;并在2014年7月獲得軟銀中國5000萬美元的A輪融資。短短兩年運營能力飛速發展,也證明了這種模式中國化的可行性。 缺點:相比于美國等國家而言,全民經紀人概念在中國認知度還比較低;仍需要房產電商平臺市場對消費者進行培育。

目前國內的房產電商行業還處于轉型和洗牌的初期,Analysys易觀智庫分析認為,未來能在較長一段時間里保持競爭優勢的企業一定是能夠解決房地產行業本身痛點的企業。要從根本解決房產電商成交轉化率低的問題,除了渠道的優化,最主要還是要實現兩個O的閉環;提高兩個O的效率。在Online方面,全民眾銷模式提高了目標客戶的精準度;在Offline方面,易觀智庫認為除了外場的優化,還需要房產電商對開發商案場進行優化,從根本上提高成交轉化率。比如好屋中國的“搶客寶”、“助理寶”等產品,就是針對優化內場推出的電商工具。開發商置業顧問可以通過“搶客寶”等CRM工具在線上即時獲取精準的客源,并進行跟進;在整個交易磋商的過程中,專業房產經紀人可以通過“助理寶”等客戶成交管理工具,實現全程交易線上線下的無縫對接,并最終完成交易,獲取傭金。 Analysys易觀智庫分析認為,除了以上根據渠道特征劃分的四種房產電商模式外,目前房產電商市場上還有很多創新的模式,基于房產電商的互聯網金融產品,如“好屋貸”、“安家福貸”等;基于房產電商大數據的產品,如“客倍多”等;基于開發商的CRM管理產品,如“搶客寶”等;基于房產社區的SNS產品,如“考拉社區”、“叮咚社區”等,此外還包括評估服務等其他產業鏈服務產品。Analysys易觀智庫預測,未來的房產電商將會出現類似于“阿里巴巴”、“京東商城”類型的公司,把上述的創新模式進行整合,逐步打通整個房產交易環節、構建房產電商生態圈,實現房產電商交易的O2O閉環。目前,包括房產媒體類電商中的搜房網、house365等;全民眾銷平臺中的好屋中國等都在致力于布局房產全服務鏈,打造房產電商生態圈。 Analysys易觀智庫分析認為,從其他互聯網化進程較快的傳統行業現狀來看,無論是正在轉型的傳統房產信息平臺;還是正在互聯網化的開發商、房產代理和房產中介;又或者是房多多、好屋中國等創新型公司都有各自的優勢和短板;這幾種房產電商形式將在較長的一段時間內并行。Analysys易觀智庫分析認為,今明兩年會出現更多的平臺轉型、傳統中介線上化和創新型公司切入房產電商市場。 Analysys易觀智庫預計,隨著房產電商行業轉型的深入和新舊勢力矛盾振蕩加劇,原先的互聯網房產市場格局可能迎來重新洗牌的機會。一些規模較小的房產信息平臺可能會逐步喪失市場份額;而模式更輕、以交易成果為導向的新型房產電商平臺,如好屋中國等將拓展平臺規模,擴大市場份額。

Analysys易觀智庫研究認為,中國房產電商的模式均為O2O(online to Offline)模式:即如何通過電商平臺的渠道將線上客戶與線下房源進行有效協同。目前從渠道的特征來劃分,主要有以下四種房產電商模式: 一、房產媒體類電商 這種模式的典型企業有:搜房網、樂居等 房產媒體類電商出現時間較早,包括一些房產垂直網站、門戶網站和分類信息網站的房產頻道等,是由房產媒體平臺發展起來的。房產媒體類電商一方面仍然以提供房產資訊、房源信息發布和開發商廣告服務為主;向開發商收取的廣告/營銷費用和向中介公司收取的掛牌費/端口費。另一方面,開始通過組織房產團購、開發房產金融產品、構建中介經紀平臺等形式,進入房產營銷電商階段。 目前,一些房產媒體平臺仍以信息發布為主,如安居客、百度樂居、房掌柜、萬房網;還有一些房產媒體平臺已經轉型房產媒體電商,如搜房網、house365、搜狐焦點、新浪樂居等。 優勢:在線上流量方面具備領先優勢;品牌認知度也相對較高。 劣勢: 一、房產行業相比快消品行業,營銷成本占總成本的比重非常低。房產媒體類電商在壓縮營銷成本上下功夫,并不能解決房地產行業的實際痛點。二、在線下服務資源方面相對欠缺。一些房產媒體類電商已經開始注重加強線下服務體系的建設,但在轉型過程中,壓低傭金、減少中間環節,損害了傳統中介公司的利益。中介公司是房產信息平臺的主要客戶之一,短期內對平臺的營收情況將有一定影響。

二、房產經紀人分銷平臺模式 這種模式的典型企業有:房多多等 房產經紀人分銷平臺模式主要是通過建設房產經紀人分銷平臺,把全國線下零散的房產中介、個人職業經紀人資源整合;相當于房產電商中的“阿里巴巴”。相比傳統的房產媒體平臺而言,這種模式更注重個人職業經紀人資源;比如房多多,有房多多經紀人APP和房多多經紀人(二手房)APP,簽約經紀人超過50萬。 優勢:對于開發商/代理商而言,這種模式一定程度提升了線上流量導入線下撮合的轉化率;對于房產經紀人而言,這種模式提高了服務的效率,并享受到平臺帶來的大量開發商新房源信息;對于購房者來說,可以節省選擇的時間成本。 劣勢:一、相比于房產媒體平臺C端用戶流量短期內相對欠缺。二、房產電商的offline包括外場和內場。房產經紀人分銷平臺模式雖然提高了online往offline的轉化效率;但主要優化的是外場部分;開發商案場部分并沒有優化方案,實際成交轉化率是否提高還有待觀察。三、房產經紀人分銷平臺模式相比傳統中介,主要在傭金上費率進行壓縮。對于整個房產產業鏈而言,壓縮傭金短期內會帶來一定的惡性競爭;此外,通過壓縮一部分中介的利益,也沒有解決房產電商要提高成交轉化率的痛點。

三、傳統中介電商化模式 這種模式的典型企業有:鏈家網、Q房網等 傳統中介電商化模式主要特點為:線上有房產電商平臺;線下有自營或加盟的服務門店;相當于房產電商中的“格力”。比如鏈家網則是純粹的從線下中介往線上電商平臺轉型的公司,為了進一步提高線下服務的覆蓋率,鏈家在2015年前三個月已經進行了四次并購和戰略合作。而Q房網則在今年3月被傳統中介上市公司世聯行以4.2億元收購15%股權,線下有300余家門店。 優勢:這種模式在線下服務方面有較強的優勢;具備多年積累的房產中介經驗,對周邊資源把控能力更強,對周邊環境了解程度更高。 缺點:一、和房產經紀分銷平臺相比,傳統中介電商化的企業主要只能用自己公司或加盟的經紀人資源,在一些覆蓋欠缺的城市,則沒有優勢。二、這種模式是電商模式中最“重”的一種,經營成本負擔大,擴張速度相對較慢。三、和房產媒體類電商相比,線上平臺缺乏C端流量;對線下的導流效果有一定影響。四、房產電商的offline包括外場和內場。傳統中介電商化模式主要優化的是外場部分;開發商案場部分并沒有優化方案,實際成交轉化率是否提高還有待觀察。

四、全民眾銷平臺模式 這種模式的典型企業有:好屋中國等 全民眾銷平臺模式最突出的特點,即任何人都可以成為房產經紀人。如好屋中國的好屋經紀人只要推薦周圍有購房意向的好友信息,一旦被推薦客戶成功購買好屋中國合作樓盤,好屋經紀人可以獲得總成交價千分之一至千分之三的返利傭金。截至目前為止,好屋經紀人總數近315萬。 Analysys易觀智庫分析認為,好屋中國這種全民經紀人模式改變了房產平臺獲取信息的流向。在傳統房產信息平臺模式中,購房者屬于自有來源,而全民經紀人模式中,社會經紀人成為平臺迅速獲取購房者信息的最大來源。目前好屋中國大部分全民經紀人為售樓處到訪、購房者、老業主的核心人群;該類人群推薦的客源相比于其他房產電商通過地推、傳單等形式獲得的客源在精準度、匹配度上更高。數據顯示,上述人群推薦的客源最終成交轉化率遠高于房產電商的平均轉化率。 優勢: 一、全民眾銷平臺擁有源頭數據,能保持精準推送,目標用戶清晰;降低了開發商獲取客源成本。二、能基于C2B模式,通過對精確客源的大數據分析,了解顧客需求、喜好,減少開發商市場調研成本。三、對于C端用戶來說,更信任朋友口碑傳播;返利傭金也提高了C端用戶的參與積極性。好屋中國是國內首家嘗試全民眾銷平臺的房產電商平臺,相當于房產電商中的“京東商城”。12年年底上線,截至2014年年底已經完成銷售額2942億元;并在2014年7月獲得軟銀中國5000萬美元的A輪融資。短短兩年運營能力飛速發展,也證明了這種模式中國化的可行性。 缺點:相比于美國等國家而言,全民經紀人概念在中國認知度還比較低;仍需要房產電商平臺市場對消費者進行培育。

目前國內的房產電商行業還處于轉型和洗牌的初期,Analysys易觀智庫分析認為,未來能在較長一段時間里保持競爭優勢的企業一定是能夠解決房地產行業本身痛點的企業。要從根本解決房產電商成交轉化率低的問題,除了渠道的優化,最主要還是要實現兩個O的閉環;提高兩個O的效率。在Online方面,全民眾銷模式提高了目標客戶的精準度;在Offline方面,易觀智庫認為除了外場的優化,還需要房產電商對開發商案場進行優化,從根本上提高成交轉化率。比如好屋中國的“搶客寶”、“助理寶”等產品,就是針對優化內場推出的電商工具。開發商置業顧問可以通過“搶客寶”等CRM工具在線上即時獲取精準的客源,并進行跟進;在整個交易磋商的過程中,專業房產經紀人可以通過“助理寶”等客戶成交管理工具,實現全程交易線上線下的無縫對接,并最終完成交易,獲取傭金。 Analysys易觀智庫分析認為,除了以上根據渠道特征劃分的四種房產電商模式外,目前房產電商市場上還有很多創新的模式,基于房產電商的互聯網金融產品,如“好屋貸”、“安家福貸”等;基于房產電商大數據的產品,如“客倍多”等;基于開發商的CRM管理產品,如“搶客寶”等;基于房產社區的SNS產品,如“考拉社區”、“叮咚社區”等,此外還包括評估服務等其他產業鏈服務產品。Analysys易觀智庫預測,未來的房產電商將會出現類似于“阿里巴巴”、“京東商城”類型的公司,把上述的創新模式進行整合,逐步打通整個房產交易環節、構建房產電商生態圈,實現房產電商交易的O2O閉環。目前,包括房產媒體類電商中的搜房網、house365等;全民眾銷平臺中的好屋中國等都在致力于布局房產全服務鏈,打造房產電商生態圈。 Analysys易觀智庫分析認為,從其他互聯網化進程較快的傳統行業現狀來看,無論是正在轉型的傳統房產信息平臺;還是正在互聯網化的開發商、房產代理和房產中介;又或者是房多多、好屋中國等創新型公司都有各自的優勢和短板;這幾種房產電商形式將在較長的一段時間內并行。Analysys易觀智庫分析認為,今明兩年會出現更多的平臺轉型、傳統中介線上化和創新型公司切入房產電商市場。 Analysys易觀智庫預計,隨著房產電商行業轉型的深入和新舊勢力矛盾振蕩加劇,原先的互聯網房產市場格局可能迎來重新洗牌的機會。一些規模較小的房產信息平臺可能會逐步喪失市場份額;而模式更輕、以交易成果為導向的新型房產電商平臺,如好屋中國等將拓展平臺規模,擴大市場份額。